高通在座舱芯片领域处于王者地位,但王者并非没有烦恼。

充分竞争的市场里,永远都有新的挑战者出现,第二名的玩家,也会靠低价来蚕食一些市场。

虽然大部分20万以上的车型在选择座舱芯片时,基本都是高通的旗舰芯片比如8295,或者下一代的旗舰8797/8397。

但在售价较低的中低端车型市场,高通的老对手,联发科正在蚕食以8155为代表的“中低端芯片”市场,并且MTK还通过与比亚迪一起定制D9000等芯片,绑定了一部分比亚迪的车型份额。

与此同时,智驾芯片龙头英伟达也在高端市场“煽风点火”。

英伟达为联发科提供了GPU核心的使用许可,进而帮助其开发出了集成有blackwell GPU的旗舰座舱SoC芯片C-X1,综合AI算力400TOPS,具备了在高端市场挑战高通8397/8797的可能性。

面对复杂多变的市场竞争,高通在汽车芯片市场给出的应对策略是:舱驾一体。

这个事儿,目前看只有高通能干好,因而也成了高通应对挑战,促进增长的一个阳谋。

一、多个车企拥抱舱驾一体

高通搞舱驾一体有两代产品。第一代就是现在已经量产的8775,第二代是明年要量产的8397/8797。

后者比较新,先说一下量产的情况。

在此前的高通汽车峰会上,高通宣布了几个已经确定要使用8397/8797的客户,包括:

零跑、理想、蔚来、岚图、极氪五个车企。博泰、车联天下、德赛西威三个智舱Tier1,以及Momenta一个智驾公司。

在这个列表里,理想是第一个确定使用8797的车企,第一个给高通缴了大几百万美金的开发费。

另外呢,还包括长城和奇瑞没有放上去,这两家也已经规划了搭载8797/8397的车型。

零跑汽车老板朱江明上台做了演讲,并宣布明年一季度推出的D系列车型,会首发双8797芯片。这是全球首个官宣的8797量产车型。

零跑的这个官宣,对高通来说意义比首发更大。

因为零跑这个控制器里两颗芯片都是8797,这其实印证了一个事:那就是舱驾一体这个路子走的通。

虽然用了两颗芯片,一颗做智驾,一颗做智舱。但是两颗芯片都是8797,那就说明这个芯片既可以做智舱,也可以做智驾。

也就是说,用一颗8797,可以兼顾智舱和智驾,搞舱驾一体没问题。

当然,8797毕竟还属于未来时。现在刚过A样阶段,还在迭代优化模组,一众Tier1还在翘首以盼等待B样,最快也得明年一季度才能量产。

高通在舱驾一体上,现阶段最接近量产的,则是8775。下图为一个8775的控制器。

目前高通列表里宣布搭载8775的车企是北汽(和奇瑞)。此前别克也宣布了,但是那个项目是纯舱的项目,不属于舱驾一体的范畴。

我了解到的,已经确定使用8775的车企,还包括:东风日产和江铃福特。此外据说郑州日产也在为日产总部开发一个基于8775舱驾一体的方案,事成后会在全球车型上搭载。

北汽这个项目,车联天下是Tier1,卓驭是Tier2。不过据我了解,这个项目里,卓驭发挥的技术支撑作用很大,在软、硬件上都发挥了核心作用。当然,卓驭收费据说也上亿元了。

对车联天下来说,北汽这个项目销量如何,其实不重要。重要的是能否把这个平台搞出来,然后可以向其它走量的车企推广。

东风日产的项目,是航盛电子和Momenta在合作。前者是Tier1,后者提供智驾技术。

Moment这次在高通的峰会上宣布了四个芯片的合作,包括8650、8620,8775和8797。Momenta此前量产的项目都是英伟达Orin平台,这次大幅拥抱高通的平台,能帮助其降低智驾方案的整体价格,提升竞争力,从而获得更大的市场份额。

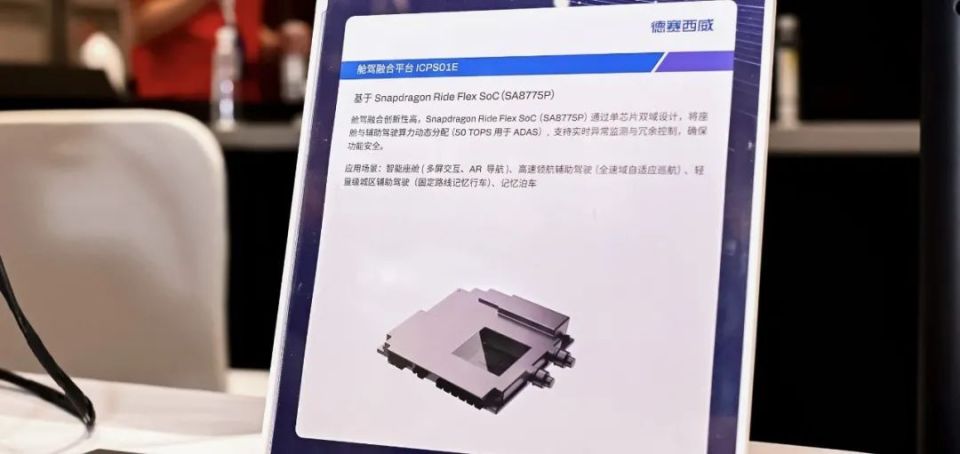

在高通大力推广8775舱驾一体的时候,德赛西威是首批抓住机会的玩家,就像他们在Orin时代那样。下图为德赛8775的舱驾一体控制器。

奇瑞和江铃福特的8775的项目,都是德赛西威拿的业务。

在飞凡汽车并入荣威品牌后,飞凡的智驾团队,有一部分进入到了德赛西威,增强了其智驾研发实力。

现在借着8775舱驾一体的机会,德赛西威就有一个竞争优势,在推广自己的智舱系统的时候,在座舱的价格之外,可以以较低的额外价格(甚至0元),即可给客户附赠一套基础智驾功能(比如LCC或者高速NOA)。

比如5000块买一套8775的智舱系统,直接额外附赠一个智驾的功能。这对车企的吸引力就很足了。

对于其它Tier1来说,想要搞舱驾一体,必须的找外部的合作伙伴。比如智舱公司得有智驾公司配合,操作上没有德赛自研这种这么灵活。

这么来说,德赛在舱驾一体的时代,和其它座舱Tier1竞争就有了一些优势。当然也有少数供应商,比如博世XC,是智舱和智驾都能做,所以博世XC是也有能力推出舱驾一体方案参与竞争的。

二、高通的新护城河

在安卓车载系统迅速兴起的时代,高通凭借自家芯片与安卓系统的深度绑定,是安卓车机当之无愧的最优解,这让高通在最近几年内成为座舱芯片的老大。

依靠座舱领域的基本盘,高通又逐步向智驾芯片进军。虽然节奏不快,但从8650/8620这一代开始,高通在智驾领域的份额在加速扩大。

对于英伟达等智驾芯片公司来说,一个比较烦人的事实是,高通能蚕食自家在智驾芯片市场的份额,但是自己却动不了高通的蛋糕。

英伟达在2022年发布雷神Thor的时候,也喊出过五域融合、中央计算的口号,但是在2024年真正量产的时候,却依然只能做智驾这一个域。

在座舱领域,能影响高通份额的,只有老对手联发科。

后者在手机领域跟高通竞争多年,最终形成了高通主打高端、高利润市场,联发科主打中低端、普及市场的格局。

最近两年,车企的价格战打的呲牙咧嘴,各家都想尽办法在降低成本。尤其是对中低端车型来说,功能和性能要求不高,降本需求更大,所以把高通换成联发科就是一个理性选择。

当然联发科也不想只在中低端市场靠性价比来抢占市场。和英伟达合作推出的3nm汽车芯片C-X1,内部整合了英伟达的Blackwell GPU,再加上NPU,总AI算力能达到400TOPS,这下就有了往高端市场进军的硬件实力。

面对上下两头挤压,高通的策略就是舱驾一体。因为舱驾一体这个东西,目前只有高通能搞好,并且推广出去。

为啥别人搞不了?因为这里面既涉及技术问题,又涉及商业问题。

从技术角度来说,一颗芯片同时服务智驾和智舱,那么就要求这个芯片公司同时拥有这两个领域的专业知识。既包括对IP核心的理解、物理电路的设计经验,又包括底软、操作系统、中间件等基础软件的设计能力。

下图为高通展示的舱驾一体的一些架构设计。

放眼全球,同时在这两个领域都有芯片大量出货的玩家,那就只有高通了。

当然纯粹的技术门槛只会在一定时间内存在,其他玩家投入资金和时间,也能追上。

所以这里的第二个门槛就是商业门槛了:如何说服车企使用舱驾一体的芯片?

对车企来说,搞舱驾一体技术,有一个非常矛盾的现实情况。

那就是使用舱驾一体芯片确实会降低成本,比如节省了300块的成本,但并不会直接促进销量增长,因为对用户来说没啥感知,并且搞舱驾一体,同时还会带来一堆问题。

比如智舱的安卓系统如果死机了,智驾系统是不是也就卡死了?智舱的软件更新频率比智驾快,频繁升级会不会影响智驾系统的稳定性?搞舱驾一体,智驾和智驾哪个团队来主导研发?

这个时候,推广舱驾一体,就是个商业问题了。

如何说服第一批车企尝鲜?如何说服硬件Tier1、智舱和智驾软件公司投入人员进行技术攻关?

对于创业公司和小公司来说,推动整个产业链向前比较困难。对于高通这种国际芯片巨头来说,则相对容易一些,并且有了上面说的这些进展。

三、舱驾一体威胁一体机

从终局来说,中央计算必然是整体的发展方向。参照消费电子领域,电脑、手机、平板、VR眼镜等各种智能设备,一般都是一颗主芯片,并不需要将不同的功能分开来计算。

汽车行业因为车规安全、历史遗留,以及行业利益分配等原因,现在虽然还是分布式计算为主,但显然行业也在一点一点的往前走,比如舱泊一体就很普遍了,智舱和智驾的控制器在硬件上one box,one board的形态也越来越多。

这种演进趋势下,对提前布局,以及有产品推出的公司是好事儿。比如高通8775,等北汽、东风日产等项目实现量产后,外界发现舱驾一体的担心和现实问题(比如智舱影响智驾)逐步解决了,必然会有越来越多的车企开始使用舱驾一体的产品,那么显然对高通有利。

一方面,目前舱驾一体只有高通的量产项目,并且还有多个产品线,如果市场端需求增长,高通就能吃到这波份额。并且随着舱驾一体逐渐成为主流,也会变成高通与联发科竞争的一个壁垒。

另外像是黑芝麻,在2023年也推出了C1200系列的中央计算/舱驾一体的芯片,并且持续在底软等方向努力,后面也有吃到一部分红利的可能。

舱驾一体出来之后,对中低级智驾方案公司和芯片公司其实是一个比较有挑战的事情,尤其是一些一体机的低阶方案,比如基于地平线J2/J3、Mobileye的一体机,其提供的是基础的LCC的功能。

那么舱驾一体的方案,可以很轻松的把这部分市场兼容掉。就如德赛西威干的那样,座舱系统,直接附赠中低阶的智驾。

在过去,智驾系统是一个选配项,中低档的车型只有高配才有。对车企来说,舱、驾系统最好是分开研发,这样就可以低配只有智舱,高配两者兼具,这样总成本最低。

但是到了2025年,随着智驾渗透率的提升,对10万左右的车型来说,也都变成了标配,那么再将两套系统分开研发,显然从成本和工作量角度来说,都不是最优的了。

当然,迈向舱驾一体的过程,可能并不会特别迅速。

毕竟以激进著称、对降本有极端渴求的特斯拉,现在也没有达到one chip的阶段,说明还是有一些现实的阻碍和困扰,还是得慢慢的来。

我个人感觉,可能得2027年之后,才能看到舱驾一体市场的爆发式增长。尤其是得特斯拉、比亚迪等头部车企开始带动以后,其它玩家才会大幅跟进。